Übersicht über die Erlasse der Bundesländer zur Regelung der Fristenverlängerung zur Aufrüstung von Kassen.

Der Dokumentation können Sie entnehmen, dass Sie verbindlich je nach Bundesland den Auftrag für die TSE bis zum 31.08.2020 oder 30.09.2020 beim Fachhandel bestellt haben sollten.

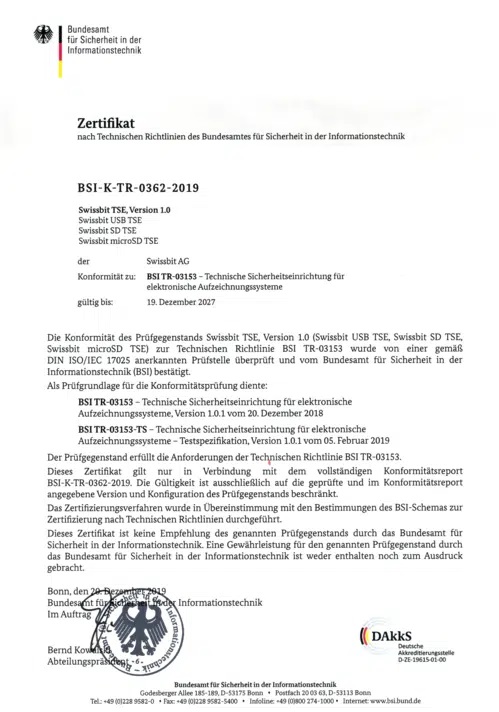

Zertifizierung der Swissbit TSE

Kasse 2020 – Die wichtigsten Änderungen in Kürze

1. TSE – Technische Sicherheitseinrichtung

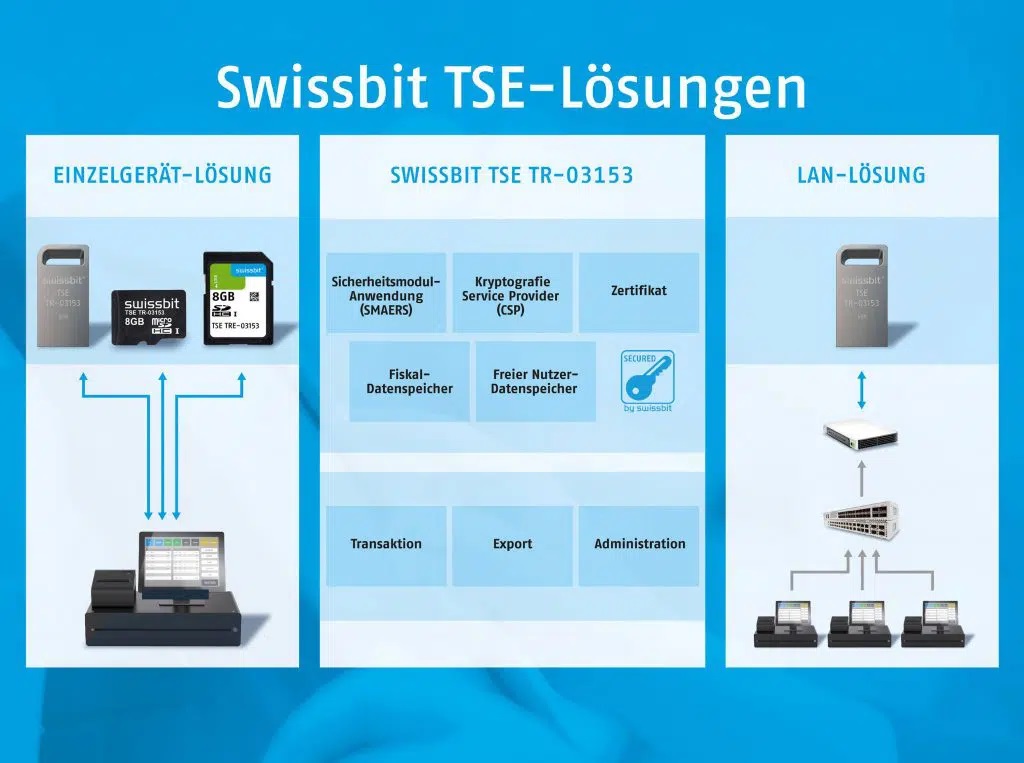

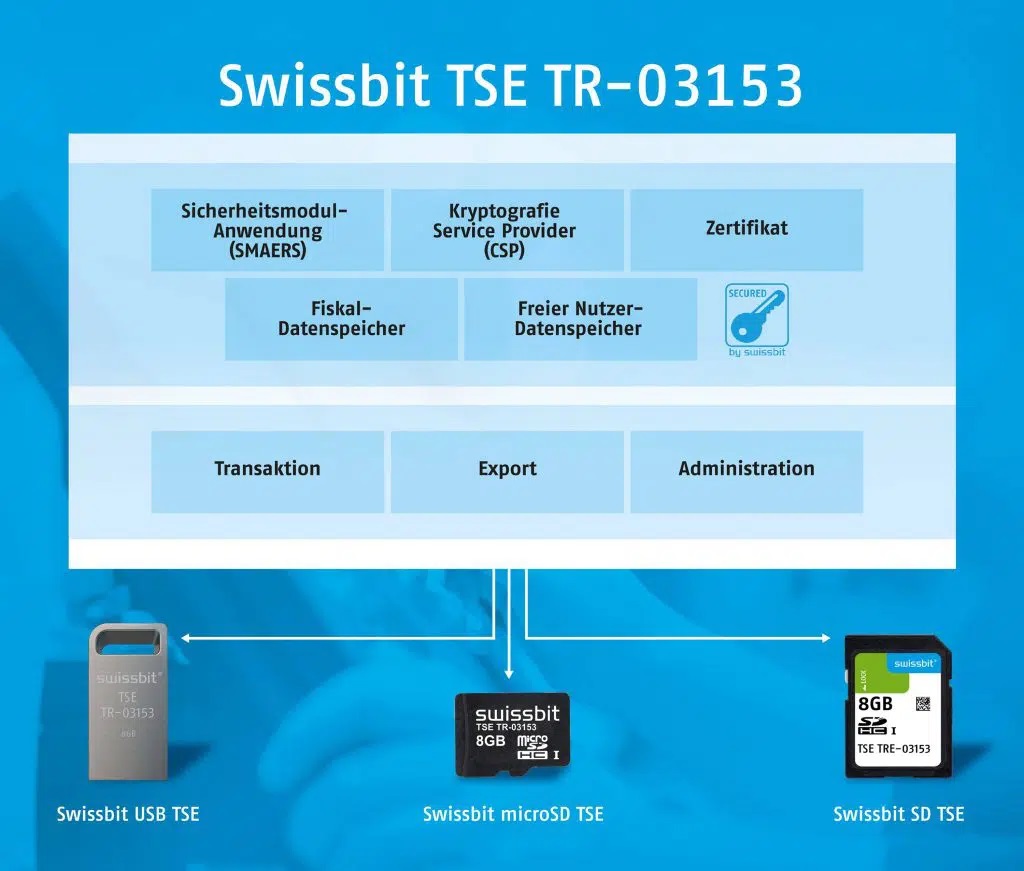

Die TSE wird als SD Karte, Micro SD Karte oder Stick geliefert.

Kassen benötigen eine TSE ab dem 01.01.2020. Die TSE ist ein elektronisches Aufzeichnungssystem, das jeden aufzeichnungspflichtigen Geschäftsvorfall aufzeichnet und verschlüsselt. Die Verschlüsselung wird auf dem Bon ausgedruckt. Die TSE ist erhältlich als USB Stick, Micro SD Karte oder SD Karte.

2. DSFinV-K Schnittstelle

Sie benötigen die einheitliche Schnittstelle – die DSFIN-K – für die steuerliche Außenprüfung vom Finanzamt. Ihre Kassensoftware muss die Schnittstelle enthalten.

3. Neue Kassen

Neue Kassen müssen die Anforderungen sofort bzw. bis zum Stichtag erfüllen. Kassen die ab dem 01.01.2020 angeschafft werden, müssen eine TSE und die Export Schnittstelle DSFinV-K enthalten.

4. Vorhandene Kassen

Bereits vorhandene Kassen müssen nachgerüstet werden, spätestens bis zum 30.09.2020.

5. Bonausgabepflicht

Ab dem 01.01.2020 muss der Bon entweder ausgedruckt oder digital an den Kunden übergeben werden. Sie dürfen den Bondruck nicht mehr unterdrücken. Ab dem 01.01.2020 tritt eine EU Verordnung in Kraft, es dürfen nur noch phenolfreie Bonrollen eingesetzt werden.

6. Meldung beim Finanzamt

Computerkassen und Registrierkassen müssen beim Finanzamt gemeldet werden, jede einzelne Kasse Ihres Unternehmens. Strafbar ist, wenn Zweitkassen nicht gemeldet wurden. Die Kassenmeldung muss vom Kunden innerhalb eines Monats nach Anschaffung erfolgen. Die Außerbetriebnahme muss auch gemeldet werden.

- Name und Steuernummer Ihres Betriebes, Betriebsstätte

- Art der zertifizierten technischen Sicherheitseinrichtung

- Die Zertifizierungs-ID wird durch das BSI vergeben und besitzt folgendes Format: BSI-K-TR-nnnn-yyyy.

- Hierbei bedeutet nnnn eine vierstellige Nummerierung, yyyy eine vierstellige Jahreszahl.

- Art des verwendeten elektronischen Aufzeichnungssystems

- Anzahl der verwendeten Kassensysteme

- Jedes einzelne verwendete elektronische Aufzeichnungssystem ist in der Mitteilung aufzuführen.

- Seriennummer der TSE (technische Sicherheitseinrichtung)

- Datum der Anschaffung

- Datum der Außerbetriebnahme

7. Aufbewahrung, Datenarchivierung

Sie haben eine Aufbewahrungspflicht der Kassendaten von 10 Jahren. Es drohen empfindliche Bußgelder, wenn Sie die Daten nicht vorweisen können. Wir empfehlen die Daten auf einem USB Stick oder einer 2ten Festplatte zu sichern. Erstellen Sie eine weitere Sicherung in einer Cloud oder in einer Drop Box. Sowohl das Kassenprogramm als auch die täglichen Bewegungsdaten sind 10 Jahre aufzubewahren. Wir weisen darauf hin, dass Sie für die Datensicherung selbst verantwortlich sind. Prüfen Sie regelmäßig, dass Ihre Daten ordnungsgemäß gesichert sind.

Link zum kostenfreien Download der Datensicherungssoftware Maxstore Data Backup

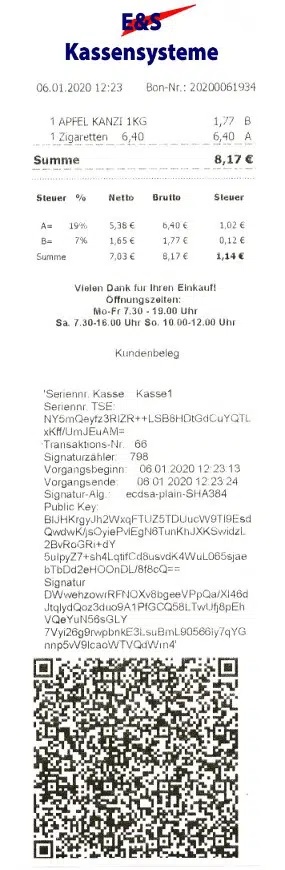

Kassenbon mit Verschlüsselung durch die TSE

Überblick über die Anforderungen an Kassensysteme ab dem 01.01.2020 – Herausgeber: DFKA, Berlin

Teil der Sicherheitseinrichtung für Kassensysteme ist eine spezielle einheitliche Exportschnittstelle der Kassendaten. Die DSFIN-K besteht aus einer einheitlichen Datensatzbeschreibung für den standardisierten Export der gespeicherten und abgesicherten Grundaufzeichnungen. Im Juli 2019 wurden die Anforderungen an diesen Standard mit der „Digitale Schnittstelle der Finanzverwaltung für Kassensysteme“ oder kurz „DSFinV-K 2.0“ veröffentlicht. Die DSFIN-K Schnittstelle der Finanzverwaltung erfordert, dass in Zukunft alle Unternehmen, die ein elektronisches oder computergestütztes Kassensystem verwenden, die gleiche Datenstruktur für die Erfassung und den Export verwenden. Dieser Standard legt fest, wie die Daten aufbereitet sein müssen. Mit Hilfe der DSFINV-K Schnittstelle ist es möglich, 1. Dass die erfassten Daten einheitlich für die Außenprüfung sowie für Kassennachschauen bereit gestellt werden 2. Dass die im Kassensystem erfassten Daten in ein Archivsystem ausgelagert werden können 3. Die Überprüfung von den in die Finanzbuchhaltung übertragenen strukturierten Kassendaten zu vereinfachen. Mit Hilfe der DSFINV-K Schnittstelle werden die Daten strukturiert an die Finanzverwaltung übergeben. Die Prüfer lesen die Daten mit der IDEA Software ein und suchen nach Auffälligkeiten wie z.B. Kassensaldo <0, Lücke bei den Transaktionsnummern, Benford Analyse, etc.

Kasse 2020: Neue gesetzliche Anforderungen für Kassensysteme

TSE – Kasse 2020 – Meldung vom 06.11.2019

Das Finanzministerium informiert zur Meldepflicht, TSE und DSFinV-K: Berlin, 6. November 2019 – das Bundesministerium der Finanzen bezieht offiziell Stellung zur Übergangsfrist der Kassensicherungsverordnung. Hier die Kurzfassung der neuesten Bekanntmachung zum Thema TSE, Übergangsfrsit und DSFinV-K:

Die TSE ist unverzüglich zu implementieren. Bis 30.09.2020 gibt es jedoch keine Sanktionen. Die Meldung ans Finanzamt gem. § 146a Abs. 4 AO muss erfolgen, sobald dies online möglich ist. Standards der DSFinV-K müssen ab dem Zeitpunkt der TSE-Implementierung erfüllt sein. Im Schreiben heißt es eindeutig: „Die technisch notwendigen Anpassungen und Aufrüstungen sind umgehend durchzuführen und die rechtlichen Voraussetzungen unverzüglich zu erfüllen.“ Es besteht also ganz klar die Pflicht, ab dem 01.01.2020 eine zertifizierte technische Sicherheitseinrichtung einzusetzen. Darüber hinaus muss der Manipulationsschutz gemäß § 146 AO gewährleistet sein. Damit nicht Schluss, wird auch die DSFinV-K zur Pflicht. Sobald eine TSE angebunden ist, muss dieser Exportstandard eingehalten werden. In diesem Zusammenhang wird auch eine Nichtbeanstandungsfrist erwähnt. Im Zeitraum zwischen Jahresbeginn und dem 30.09.2020 wird eine fehlende TSE nicht beanstandet. Allerdings wird diesen Nachzüglern empfohlen glaubhaft zu vermitteln, dass Sie planen eine TSE zu beschaffen und einzusetzen. Am besten eignet sich hierzu eine offizielle Erklärung, vom Hersteller selbst. Wenn Sie schon jetzt absehen können, dass Ihre aktuelle Kasse zum 01.01.2020 über keine TSE verfügen wird, nehmen Sie unbedingt Kontakt mit dem Hersteller auf.

Zum 01.01.2020 Ende der Übergangsregelung

1. Registrierkassen und Computerkassen, die nicht mit einer zertifizierten technischen Sicherheitseinrichtung nach den Anforderungen des BMF-Schreibens nachgerüstet werden können, dürfen nicht mehr eingesetzt werden.

2. Nachrüsten können Sie Kassensysteme, die zwischen November 2010 und 31.Dezember 2019 angeschafft wurden.

3. Es gilt die Belegausgabepflicht, d.h. Kassensysteme und elektronische Registrierkassen müssen in der Lage sein, für jeden einzelnen Geschäftsvorfall einen Bon/ Beleg zu erstellen, digital oder in Papierform.

4. Kassenmeldepflicht beim Finanzamt: Computerkasse und Registrierkassen müssen beim Finanzamt gemeldet werden, jede einzelne Kasse Ihres Unternehmens. Strafbar ist, wenn Zweitkassen nicht gemeldet wurden. Die Kassenmeldung muss innerhalb eines Monats nach Anschaffung erfolgen. Die Außerbetriebnahme muss auch gemeldet werden.

5. Die Kassensysteme müssen über eine zertifizierte technische Sicherheitseinrichtung (TSE) verfügen, einem Speichermedium und eine digitale Schnittstelle. Es muss gewährleistet sein, dass alle Kasseneingaben mit Beginn des Aufzeichnungsvorgangs protokolliert und später nicht mehr unerkannt verändert werden können.

6. Die TSE ist die zertifizierte technische Sicherheitseinrichtung (Hardware) zur Signierung / Verschlüsselung der Bondaten – Zur Zeit gibt es diese noch nicht zu kaufen.

7. Eine Einheitliche Schnittstelle – die DFKA Taxomie bzw. DSFIN-K Schnittstelle für die steuerliche Außenprüfung – werden wir in 2-3 Monaten anbieten. Für Wartungskunden wird die Schnittstelle zu einem Sonderpreis angeboten.

8. Ab dem 01.01.2020 muss der Bon entweder ausgedruckt oder digital angezeigt werden. Sie dürfen den Bondruck nicht mehr unterdrücken.

9. Auf den Bons wird die Verschlüsselung zu lesen sein und ein 2D Barcode. 2D Barcodescanner ab 99,00 Euro erhältlich.

10. Sichern Sie die Kassendaten jeden Tag, Sie haben eine Aufbewahrungspflicht von 10 Jahren.

Die E+S Kassensysteme ist Mitglied im Deutschen Fachverband für Kassen- und Abrechnungssysteme – DFKA. Unsere Information zu den Änderungen sind vom DFKA.Für Rückfragen stehen wir Ihnen gerne zur Verfügung. Telefon 02842-9328660

Welche Vorgänge müssen mit der TSE abgesichert werden?

Alle Vorgänge in einem Kassensystem müssen abgesichert werden, die zu einem Geschäftsvorfall führen oder zu einem Geschäftsvorfall führen könnten. Definition eines Geschäftsvorfalls: “Ein Geschäftsvorfall ist jeder Vorgang, der die Vermögenszusammensetzung des Unternehmens (oder des Einzelunternehmers) verändert oder Verändern könnte.”

Beispiele von Geschäftsvorfällen:

- Verkauf eines Glas Bier zu 2,50 Euro brutto. Die Vermögenszusammensetzung ändert sich, Ware (Bier) wird ausgegeben, Geld in Höhe 2,50 Euro wird kassiert.

- Barentnahme von 100,00 Euro vom Betreiber. Durch die Entnahme ändert sich die Vermögenszusammensetzung, es sind 150,00 Euro weniger in der Kasse.

- Ein Textilgeschäft verkauft Kleidung auf Rechnung an den Kunden. Es wird nicht direkt bezahlt, sondern eine Rechnung erstellt. Die Vermögenszusammensetzung ändert sich dennoch.

- Für eine Firmenfeier wird ein Saal gemietet und 5000,00€ Anzahlung geleistet. Auch hier ändert sich die Vermögenszusammensetzung des Betriebes.

Weitere Beispiele von Vorgänge, die zu einem Geschäftsvorfall hätten führen können:

- Ein Kunde in einem Cafe möchte ein Brot und zwei Brötchen kaufen. Beim Bezahlen fällt ihm auf, dass er kein Geld dabei hat und er verlässt das Cafe ohne etwas zu kaufen.

- An einem Selforderterminal beginnt der Kunde mit der Auswahl der Artikel. Nachdem er einige Artikel ausgewählt hat bemerkt er, dass er diese Aufgrund von Allergien nicht essen kann und bricht den Vorgang ab.

- An einem Ticketschalter in einem Kino hat ein Kunde bereits den Film und die Anzahl der Plätze benannt. Bei der Auswahl der Plätze sind nur noch Plätze in der ersten Reihe frei. Der Kunde möchte den Film dann nicht sehen.

Auch wenn in allen beschriebenen Fällen keine Geschäftsvorfall entstanden ist, so wäre es doch möglich gewesen. In allen oben beschriebenen Fällen muss das Kassensystem die Daten zur Absicherung an eine TSE senden.

Bis wann muss mein Kassensystem den neuen Vorschriften entsprechen, kann ich es nachrüsten?

Das hängt vom Kaufdatum ab

1. Anschaffungsdatum nach dem 25.11.2010

Wenn der Herseller die Nachrüstung ermöglicht, können Sie das System bis zum 01.Januar 2020 nachrüsten

Wenn der Hersteller die Nachrüstung nicht ermöglicht, dann greift eine Schonfrist bis 2023 (Vorraussetzung die bisherigen Auflagen ab 2010 sind erfüllt)

Wurden Registrierkassen nach dem 25. November 2010 und vor dem 1. Januar 2020 angeschafft, die den Anforderungen des BMF-Schreibens vom 26. November 2010 (BStBl. I S. 1342) entsprechen und die bauartbedingt nicht aufrüstbar sind, so dass sie die Anforderungen des § 146a der Abgabenordnung nicht erfüllen, dürfen diese Registrierkassen bis zum 31. Dezember 2022 abweichend von den § 146a und § 379 Absatz 1 Satz 1 und Absatz 4 der Abgabenordnung weiter verwendet werden.“

2. Anschaffungsdatum vor dem 25.11.2010

Wenn der Herseller die Nachrüstung ermöglicht, können Sie das System bis zum 01.Januar 2020 nachrüsten

Falls nein, benötigen Sie ab dem 01.Januar 2020 ein neues Kassensystem mit BSI-Zertifizierung (keine Schonfrist).

Aktuell zum 03.04.2019 gibt es unseres Wissen kein einziges Kassensystem, dass über eine durch das BSI zertifizierte technische Sicherheitseinrichtung (TSE) verfügt. Möglicherweise wird der Termin für die BSI-Zertifizierungspflicht jedoch verschoben. Bislang hat sich der Gesetzgeber dazu nicht geäußert.

Technische Sicherheitseinrichtung für elektronische Aufzeichnungssysteme

Ratgeber: Steuerliche Anforderungen an Kassensysteme – GoBD

Dies sind nur unverbindliche Hinweise, Ihr Steuerberater kann Sie verbindlich beraten.

- GOBD, GDPdU und GoBD – was ist gemeint?

- Seit wann bestehen die Anforderungen an die Kasse?

- Was sind digitale Unterlagen?

- Was heißt das für meine Kassendaten?

- Wie greift der Betriebsprüfer auf meine Daten zu?

- Was bedeutet die Einzelaufzeichnungspflicht nach GoBD?

- Was bedeutet die GoBD für mein Unternehmen?

- Wie verhalte ich mich in der Übergangszeit?

- Wie unterstützt die Maxstore Kasse die Anforderungen?

- Was sollte ich als Kassenbetreiber beachten?

- Die Betriebsprüfung – seien Sie vorbereitet!

- Was planen die Finanzbehörden sonst noch?

Wenn Sie regelmäßige Bargeldeinnahmen haben, dann sind Sie für die Finanzverwaltung ein bargeldintensiver Betrieb. Für das Finanzamt sind Sie somit ein „Hochrisikobetrieb“ und bedürfen intensiver Prüfungen. Ab 2017 sollen die Betriebsprüfungen Verfünfzehnfacht werden. Zusätzlich wird Ihr Unternehmen von speziell geschulten Kassenprüfern „betreut“, die sich ganz detailliert mit Ihren Zahlen beschäftigen. Gerade digitalisierte Daten lassen eventuelle Ungereimtheiten und Fehler schnell sichtbar werden.

Die Rechtsgrundlagen zur digitalen Betriebsprüfung finden sich in den §§ 146 und 147 der Abgabenordnung. Dadurch wurde der Finanzverwaltung ab dem 01.01.2002 das Recht eingeräumt, die steuerrelevanten Daten von Unternehmen im Rahmen einer Betriebsprüfung auch in digitaler Form anzufordern. Präzisiert werden die Vorschriften durch die GoBD, die seit 2015 die GDPdU und die GoBS ersetzen.

GoBD, GDPdU, GOBS – was ist gemeint?

- GoBD steht für „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ (BMF-Schreiben vom 14.11.2014). Die GoBD ersetzen die GDPdU und die GoBS.

- Bei den GDPdU handelt(e) es sich um die „Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen des Bundesministeriums der Finanzen“ (BMF-Schreiben vom 16.07.2001).

- GoBS steht für „Grundsätze ordnungsmäßiger DV-gestützter Buchführungs- systeme“ Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) – (BMF-Schreiben vom 07.11.1995)

Seit wann bestehen die Anforderungen an die Kasse?

- 1996 Aufbewahrung von Tagesendsummenbons (Z-Bons), Rechnungsbelege und Organisationsunterlagen, die die Vollständigkeit dokumentieren ist zwingend erforderlich.

- 2002 Alle Einzeldaten sind in elektronischer Form aufzubewahren und müssen den Vorschriften (GDPdU) entsprechen. Ein Ausdruck (Journal) reicht nicht aus.

- 2010 Das bestehende Kassensystem ist technisch aufzurüsten, damit die Anforderungen (ab 2002) erfüllt sind.

- Heute Aktuell befinden wir uns in dieser Phase. Sie sollten jetzt genau überprüfen ob Ihre Kasse die Anforderung, die für alle ab 1996 gekauften Kassen gilt, erfüllt oder gegebenenfalls aufgerüstet werden muss.

- 31.12.2016 Alle Einzeldaten sind in elektronischer Form aufzubewahren und müssen den Vorschriften (GoBD) entsprechen.

GDPdU + GoBS = GoBD

Mit dem Schreiben des Bundesfinanzministeriums vom 14.11.2014 wurden die Verordnungen zur Archivierung (GoBS) und Aufzeichnung (GDPdU) weiter konkretisiert mit dem Begriff GoBD zusammengefasst Grundlage ist der § 147 UStG, Absatz 6. Daraus ergibt sich eine neue Archivierungsverpflichtung für Registrierkassen, die vorher so nicht existierte.

Der entsprechende Passus lautet:

„Sind die Unterlagen nach Absatz 1 mit Hilfe eines Datenverarbeitungssystems erstellt worden, hat die Finanzbehörde im Rahmen einer Außenprüfung das Recht, Einsicht in die gespeicherten Daten zu nehmen und das Datenverarbeitungssystem zur Prüfung dieser Unterlagen zu nutzen“.

Im Wesentlichen bedeutet dies, dass seit dem 01.01.2002 die Aufbewahrungspflichten und Zugriffsanforderungen Ihrer Kassendaten, teils drastisch verschärft wurden! Im Falle des Verstoßes gegen diese Grundsätze, kann die Finanzverwaltung Bußgelder bis zu 25.000€ verhängen. Bei erheblichen Mängeln kann der Betriebsprüfer auch zur Schätzung der Betriebsergebnisse übergehen!

Was sind digitale Unterlagen?

Nach den GoBD besteht die Pflicht zur Vorlage einer umfassenden Verfahrensdokumentation. Der Prüfer muss in der Lage sein, sich innerhalb angemessener Zeit einen vollständigen Systemüberblick zu verschaffen. Dazu gehört auch ein Überblick über die im DV-System insgesamt vorhandenen Informationen (zum Beispiel Reports und Tabellen).

Welche Daten für den Betriebsprüfer interessant sind, wird durch Ihre Branche und Unternehmen bestimmt. Die Erfahrung hat gezeigt, dass es die folgenden Beispiele in jedem Fall steuerlich relevant sind.

- Finanzbuchhaltung

- Lohnbuchhaltung

- Kostenrechnung

- Bankkonten

- Anlagenbuchhaltung

- Buchungsbelege

- Daten aus Kassensystemen

Diese Aufzählung kann keinen Anspruch auf Vollständigkeit erheben. Je nach Struktur ihres Unternehmens, können auch weitere Daten relevant sein: Bspw. ein Terminbuch, Inventurlisten etc. Einen abschließenden Katalog steuerrelevanter Daten gibt es nicht. Soweit Kataloge mit relevanten Tabellen erstellt oder Datenexporte inhaltlich vorkonfiguriert werden, handelt es sich immer nur um unverbindliche Vorschläge. Die Entscheidung über den Umfang der steuerrelevanten Daten liegt letztendlich im pflichtgemäßen Ermessen des Betriebsprüfers. Die GoBD verpflichten die Unternehmen, diese Daten für die Dauer der allgemeinen steuerlichen Aufbewahrungspflicht unveränderbar sowie maschinell les- und auswertbar für alle drei Zugriffsarten (Z1/Z2/Z3) kumulativ – nicht etwa nur alternativ – vorzuhalten.

Was heißt das für meine Kassendaten?

Daten die von Ihrem Kassensystem erstellt bzw. gespeichert werden, müssen grundsätzlich folgenden Kriterien erfüllen.

- Jede Einnahme und Ausgabe ist einzeln aufzuzeichnen

- Die Daten müssen jederzeit verfügbar sein

- Unverzüglich lesbar

- Unveränderbar

- Vollständig

- Maschinell auswertbar

- Unter „maschineller Auswertbarkeit” versteht die Finanzverwaltung den „wahlfreien Zugriff auf alle gespeicherten Daten einschließlich der Stammdaten und Verknüpfungen mit Sortier- und Filterfunktionen unter Berücksichtigung des Grundsatzes der Verhältnismäßigkeit”.

- Kassendaten sind 10 Jahre Aufbewahrungspflichtig, inkl. der Einzeldaten

- Die erforderlichen Organisationsunterlagen, z.B. Handbücher, Bedienungs- und Programmieranleitungen, sind historisiert vorzuhalten

- Einzeldaten inkl. Strukturinformationen sind in einem für das Finanzamt lesbaren Format zur Verfügung zu stellen

- Es ist der Nachweis zu führen, dass die Daten manipulationssicher, unveränderbar und jederzeit lesbar gespeichert werden

- Eine Verdichtung der Daten (Zusammenfassung der Einzelbuchungen im Tages- oder Monats-Z-Bericht) ist unzulässig

- Ebenso ist das Vorhalten der Daten ausschließlich in gedruckter Form (“Z-Streifen” oder “Journal-Streifen”) unzulässig.

Wie greift der Betriebsprüfer auf meine Daten zu?

Im Rahmen der digitalen Betriebsprüfung erhält der Prüfer ein Zugriffsrecht auf die Daten des Steuerpflichtigen. Dabei wird zwischen den drei Zugriffsarten 1,2 und 3 unterschieden. Welche Art(en) des Zugriffs der Prüfer wählt, bleibt ihm überlassen – der Steuerpflichtige muss daher auf alle drei Fälle vorbereitet sein.

- Unmittelbarer Zugriff

- Der unmittelbare Datenzugriff beinhaltet den Nur-Lesezugriff auf Datenverarbeitungssysteme (DV-System) zur Prüfung der Buchhaltungsdaten, Stammdaten und Verknüpfungen (beispielsweise zwischen den Tabellen einer relationalen Datenbank). Darunter fällt auch die Nutzung vorhandener Auswertungsprogramme des betrieblichen DV-Systems zwecks Filterung und Sortierung der steuerlich relevanten Daten. In der Praxis ist dem Prüfer ein normaler „Buchhaltungsarbeitsplatz“ mit Zugriff auf sämtliche Systeme, in denen steuerrelevante Daten verwaltet werden, zur Verfügung zu stellen. Es ist dann im eigenen Interesse die Aufgabe des Steuerpflichtigen, die Zugriffsmöglichkeiten des Prüfers auf einen Nur-Lesezugriff zu beschränken und den Zugriff auf nicht steuerrelevante Daten zu unterbinden.

- Mittelbarer Zugriff

- Beim mittelbaren Datenzugriff müssen die steuerlich relevanten Daten entsprechend den Vorgaben des Prüfers vom Unternehmen oder einem beauftragten Dritten maschinell ausgewertet werden, um anschließend einen Nur-Lesezugriff durchführen zu können. Verlangt werden darf aber nur eine maschinelle Auswertung mit den im DV-System vorhandenen Auswertungsmöglichkeiten. Die Kosten der maschinellen Auswertung hat das Unternehmen zu tragen. Darüber hinaus sind die Unternehmen zur Unterstützung des Prüfers durch mit dem DV-System vertraute Personen verpflichtet.

- Datenträgerüberlassung

- Bei der Datenträgerüberlassung sind der Finanzbehörde mit den gespeicherten Unterlagen und Aufzeichnungen alle zur Auswertung der Daten notwendigen Informationen (z. B. über die Dateistruktur, die Datenfelder sowie interne und externe Verknüpfungen) in maschinell auswertbarer Form zur Verfügung zu stellen. Dies gilt auch in den Fällen, in denen sich die Daten bei Dritten befinden. Als Datenträger kommen insbesondere DVDs und USB-Sticks in Betracht. Die Finanzverwaltung empfiehlt, die Daten im sogenannten Beschreibungsstandard zur Verfügung zu stellen, dies ist aber nicht verpflichtend.

- Wichtig: Sie müssen alle 3 Zugriffswege zur Verfügung stellen können, denn der Prüfer entscheidet welche Zugriffsart angewandt wird.

- Nicht vergessen: Die 10 jährige Aufbewahrungsfrist beginnt mit der Datenerfassung. Diese Frist besteht auch nach erfolgter Betriebsprüfung weiter.

Was bedeutet die Einzelaufzeichnungspflicht nach GoDB

- Alle einzeln mit der Kasse gebongten Einnahmen (Journaldaten) müssen unverändert und maschinell auswertbar gespeichert werden. Kann der Kassenprüfer nicht nachvollziehen wie viele Artikel für wie viele Kunden gebongt wurden, liegt wahrscheinlich eine Verdichtung der Daten vor! An dieser Stelle darf der Prüfer bereits zur Schätzung übergehen.

- Wichtig: Mangels wahlfreier Zugriffsmöglichkeit, akzeptiert die Finanzverwaltung daher keine Reports oder Druckdateien, die vom Unternehmen ausgewählte Datenfelder und -sätze aufführen.

- Neben den Journaldaten sind auch Auswertungs-, Programmier- und Stammdatenänderungsdaten aufzubewahren.

- Einsatzorte und – Zeiträume der Kassen sowie die unbaren Zahlungsarten (EC-Karte, Lastschrift oder Kreditkarte) sind ebenfalls zu dokumentieren.

- Bewahren Sie außerdem alle Bedienungsanleitungen, Programmieranleitungen, oder Anweisungen zum Programmieren des Gerätes auf.

- Alle Aufzeichnungen müssen für jedes einzelne Gerät getrennt geführt und aufbewahrt werden

- Wichtig: Verdichtung der Daten, wie sie bei ganz vielen konventionellen Kassen erfolgt, ist unzulässig (Zusammenfassung der Einzelbuchungen im täglichen oder monatlichen Z-Bericht) Ebenso unzulässig ist das Vorhalten der Daten in ausschließlich gedruckter Form nach den Tagesabschlüssen („Z-Streifen“ oder „Journal-Streifen“)

Was bedeutet die GoDB für mein Unternehmen?

- Sie unterliegen der Mitwirkungspflicht.

- Demnach müssen Sie sicherstellen, dass Ihre Kasse alle genannten Grundsätze ordnungsgemäßer DV-gestützter Buchführungssysteme (GoBS) erfüllt.

- Ebenso muss der Zugriff auf diese Daten (GDPdU!) uneingeschränkt möglich sein.

- Alle steuerlich relevanten Daten müssen diesen Grundsätzen entsprechend aufgezeichnet und gespeichert werden (GoBD).

- Die GoBD gelten auch für Alt-Daten nach einer Systemabschaltung, nach einer Datenmigration auf neue Systeme oder im Falle der Archivierung. Daher müssen Alt-Daten ebenfalls maschinell auswertbar und für alle Arten des Datenzugriffs vorgehalten werden. Für die Schaffung der technischen und organisatorischen Voraussetzungen einer GoBD-konformen Speicherung bzw. Archivierung steuerrelevanter Daten ist der Steuerpflichtige verantwortlich.

Wie verhalte ich mich in der Übergangszeit?

Sollten Sie Ihre Kasse nach 1996 gekauft haben und technisch nicht auf das ab 2002 gefordert Niveau aufrüsten können, lassen Sie sich dies bitte schriftlich von Ihrem Kassenhersteller bestätigen. Falls innerhalb dieser Übergangszeit eine Betriebsprüfung stattfinden sollte, beherzigen Sie bitte folgende Hinweise.

Journaldaten (meist Papierrolle mit allen Einzelbuchungen) dürfen nur dann gelöscht werden, wenn alle Belege im Belegzusammenhang die Gewähr für eine vollständige Erfassung der Einnahmen bieten.

Dazu gehören vor allem:

- Der fortlaufend nummerierte Tagesendsummenbon (Z-Bericht)

- Nachweis der Stornobuchungen und Reklamationen

- Nachweis der Umsätze, die über Trainerfunktion gebucht wurden

- Finanzbericht (Aufteilung der Zahlungswege)

- Bedienerbericht

- Diese Belege müssen bei jedem täglichen Kassenabschluss ausgedruckt und aufgehoben werden.

Alle Organisationsunterlagen müssen ebenfalls vorhanden sein:

- Bedienungs-, Programmieranleitung

- Programmabrufe nach jeder Änderung (z.B. Preisänderungen)

- Kassieranweisungen (Arbeitsanweisungen für das Personal)

- Preisverzeichnisse

Was ist bei der Kassenführung zu beachten?

- Erfassungsgrundsätze beachten

- Vollständig, richtig, zeitgerecht und geordnet

- Materielle und formale Richtigkeit (Geld und Beleg)

- Jede Buchung benötigt ein Beleg

- Fortlaufende Nummern auf den Belegen

- Privateinlagen und Privatentnahmen sind täglich aufzuzeichnen

- Geldverschiebungen Kasse an Bank müssen mit Beleg dokumentiert sein

- Soll-Bestand muss immer mit ISB-Bestand der Kasse übereinstimmen

- Der Kassenbestand kann nie negativ sein!

- Kassendifferenzen sind mit Beleg auszuweisen.

- Zählprotokoll erstellen

- Mit dem Zählprotokoll stellen Sie sicher, dass die Kasse nicht nur geldmäßig sondern auch rechenmäßig geführt wird. Lassen Sie Ihr Personal die Kasse täglich zählen und ein Protokoll führen. Dies hat eine große Beweiskraft.

- Kassenbericht erstellen

- Erstellen Sie täglich einen Kassenbericht / Z-Bericht und weisen Sie Kassendifferenzen aus. Haben Sie nie Kassendifferenzen wird dies vom Prüfer bemängelt

- Kassenbuch führen

- Führen Sie das Kassenbuch. Im Kassenbuch werden alle Geschäftsvorfälle in chronologischer Form ausgewiesen. Enthalten ist: Datum, Einnahme, Ausgabe und Bestand. Es werden nur Ausgaben und Einlagen eingetragen, die tatsächlich der Kasse entnommen wurden. Das Zählprotokoll und der Kassenbericht würden sonst nicht aufgehen. Führen Sie das Kassenbuch täglich. (§ 146 Abs. 1 Satz 2 AO).

- Kassensturz

- 1. Ermitteln des Geldbestand lt. Zählprotokoll

- 2. Führen Sie einen Tagesabschluss (o. Zwischenabschluss) durch

- 3. Kassenanfangsbestand zum Betrag hinzu addieren (oder zum Endbestand des Vortages)

- 4. Vergleichen des tatsächlichen Geldbestandes mit dem rechnerischen Bestand

- 5. Kassendifferenzen klären und Differenzen im Kassenbuch ausweisen.

Wie unterstützt die Maxstore Kasse die GoBD-Anforderungen?

- Belegfunktion und Vollständigkeit

- Automatische und fortlaufende Belegnummern für jede Transaktion.

- Speicherung der Transaktionen in einem für den Anwender unzugänglichem Feld. Auch bei Netzwerkkassen erforderlich.

- Archive für Rechnungen und Z-Berichte als pdf Dateien.

- Elektronisches Radierverbot

- Stammdaten und Bewegungsdaten können nicht gelöscht werden bei vorhandenen Umsätzen.

- Es gibt keine Funktion, um einmal erfasste und abgeschlossene Vorgänge zu löschen.

- Weder der Kassierende noch die Aufsicht können die Daten des Tagesabschlusses und des Kassenbuchs verändern.

- Fehlerhafte Bons müssen storniert werden

- Kein Zugriff auf die Datenbank durch den Anwender

- Nachträgliche Änderungen von Stammdaten, Artikelpreisen, USt – Sätzen oder Bezeichnungen ändern die zuvor erfassten historischen Daten (Kassenjournal), die auf diesen Stammdaten basieren, nicht.

- Änderungen an den Stammdaten werden protokolliert.

- Jede Transaktion wird gespeichert.

- X und Z -Berichte (Zwischen –oder Tagesabschlüsse) werden separat gespeichert, ohne die zu Grunde liegenden Einzelbuchungen zu löschen oder ersetzen.

- Z-Berichte werden als pdf- Dokumente abgelegt, so dass Inkonsistenzen im Kassenbuch bei nachträglichen Manipulationen sofort erkennbar werden.

- Nachvollziehbarkeit

- Die Funktionsweise der Kasse mit allen Schnittstellen ist beschrieben.

- Alle Änderungen an Stammdaten werden protokolliert.

- Datenzugriff für die Finanzverwaltung

Von den drei grundsätzlichen Möglichkeiten, diesen zu ermöglichen bietet Maxstore zwei Alternativen:

- Der Steuerprüfer kann das geeignete und sachkundige Personal des geprüften Unternehmens nach seinen Anweisungen in der Kassensoftware selber Auswertungen machen und Prüfungshandlungen durchführen und dokumentieren lassen.

- Die Kassensoftware bietet eine GDPdU Ausgabe Schnittstelle. Die GDPdU – Berichte, die Stammdaten, Stammdatenänderungen und alle Kassenbuchdaten enthalten im Büromenü unter „Berichte“. Enthalten sind: Kassenbons Summen, Kassenbons Postionen, Artikel Stammdaten, Änderungen an Artikelstammdaten und Preisen, Z-Berichte, Kassenbuch

Was sollte ich als Kassenbetreiber beachten?

- Sicherung

- Sichern Sie Ihre Kassendaten ständig auf einem separatem Medium

- Testen Sie das Wiederherstellen der Kassendaten

- Die Kassendaten müssen so gesichert werden, dass eine Wiederherstellung in unveränderter Form nach unvorhersehbaren Ereignissen (Stromausfall, Hardwarefehler, Beschädigungen, …) ohne Datenverlust wieder möglich ist. Backups sollten deshalb in regelmäßigen auf das Transaktionsvolumen abgestimmten Abständen gemacht werden und die Datenträger an eine geschützte, von den Kassen entfernte Stelle verbracht werden. Die .gbk- Dateien sollten regelmäßig auf ein anderes Medium oder andere Hardware übertragen werden.

- Sicherheit

- Schützen Sie Ihre Kasse gegen ungewollte Angriffe, Virenschutz, Trojaner mit entsprechenden Softwareprogrammen und einer Firewall.

- Betreuung

- Softwarewartungsvertrag für künftige gesetzliche Änderungen und Betreuung (Updates, Fernwartung, Telefon)

- Internes Kontrollsystem

- Authentifizieren des Bedieners mit einem Code oder Transponder.

- Jedem Mitarbeiter sollte nur der eigene Code mitgeteilt werden oder verwenden Sie Schlüssel.

- Erstellen Sie Mitarbeiterberechtigungen und weisen Sie diese dem jeweiligen Mitarbeiter zu.

- Durch den logischen Zugriffsschutz und das Berechtigungskonzept wird Prinzip der Funktionstrennung unterstützt, so dass durch wechselseitige Kontrolle der Anwender/Mitarbeiter, Manipulationen, Missbräuche oder Fehler unwahrscheinlicher werden. Demzufolge, sollten Kassierenden keine Zugriffe auf die Bürofunktion und umgekehrt gegeben werden.X – und Z – Berichte, Exportmöglichkeiten, Protokolle stellen aufdeckende Kontrollen zur Feststellung von Abweichungen dar. Den Ort bzw. Ordner, an dem Sie ihre Z – Berichte aufbewahren, sollten Sie gegen unbefugten Zugriff schützen.

- Organisationsunterlagen

Wir empfehlen folgende Unterlagen anzulegen, zu pflegen, um sie dem Finanzamt jederzeit vorlegen zu können:

- Bedienungsanleitung

- Einweisungen von Mitarbeitern

- Designänderungen

- Eingesetzte Softwareversionen und zugehörige Zeiträume

- Fehlermeldungen beim Hersteller, Supportanfragen und Testergebnisse bei neuen Patches, Updates

- Hinweise zum eigenen Sicherungs- und Wiederanlaufverfahren (Backup – und Recovery)

- Standortänderungen der Hardware

- Kontrollverfahren und –zyklen für Kassenbestände, Kassenstürze und Differenzen

- Verfahren der Kassenabrechnung an Folgebuchhaltungen

- Sonstige Änderungen an Bondruckern, Waagen, Scannern, Treibern, Betriebssystem oder anderer Hardware sollten autorisiert, getestet und dokumentiert werden. So sollten z.B. Vorkehrungen getroffen werden, damit die Systemzeit nicht ungewollt abgeändert wird.

- Sowohl die Daten des Kassenbuchs, als auch die Organisationsunterlagen sind 10 Jahre aufzubewahren.

- Aufbewahrungspflichten

- Innerhalb der Aufbewahrungspflichten müssen die Daten in angemessener Zeit wieder zugänglich gemacht werden können. Dazu ist nicht unbedingt die Anwendung Maxstore selber erforderlich. Exporte, der aufbewahrungspflichtigen Daten auf gegen Verfälschung oder Löschung geschützten Datenträgern sind für Kassenbücher, bzw. Belege/Bons („abgesandte Handelsbriefe“) alternativ möglich. Das Signieren von Belegen mit QR – Codes durch einen vom Finanzamt ausgegebenen Signaturgenerator ist in Österreich verpflichtend. Für die Einrichtung dieser und die Dokumentation und Absicherung des Verfahrens sprechen Sie bitte unsere Hotline an.

Die Betriebsprüfung – seien Sie vorbereitet!

Über die Datenqualität wissen Unternehmer meist nicht Bescheid. Betriebsprüfer führen mit den überlassenen Daten in der Regel eine Reihe von Standardtests durch. Beispielsweise Chi-Quadrat Analyse, Tests nach dem Benfordschen Gesetz und einige mehr. Bestehen Ihre Daten diese Tests?

Seien Sie mit dem GDPdU Viewer auf die Betriebsprüfung vorbereitet. Mit der Software können Sie Ihre Daten auf Knopfdruck ebenso analysieren wie der Betriebsprüfer. Sie erkennen Probleme, Lücken oder Inkonsistenzen sofort, können rechtzeitig eingreifen und ersparen sich so teure Nachzahlungen – und Unsicherheit.

- Anzahl Kunden

- Anzahl der Bonierungen

- Belegdatum ist Sonntag

- Benford

- Bonsumme Histogramm

- Chi-Quadrat Test

- Doppelbelegung Bonsumme

- Fallunterscheidung Bonsumme

- Filialumsatz für Betriebsvergleich

- Lücken Bonnummern

- Nullbons

- Stornoübersicht

- Summe der bornierten Artikel je Warengruppe

- Summe der in Rechnung gestellten Beträge

- Tageseinnahme eines Wochentags

- Zeitreihenanalyse Kalendertag

Was planen die Finanzbehörden sonst noch?

Veröffentlichung: „Bundesregierung geht gegen Steuerbetrug an elektronischen Registrierkassen vor (13.07.2016)“

Das hat das Bundeskabinett am 13. Juli 2016 mit dem „Entwurf eines Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen“ beschlossen. Damit wird Steuerhinterziehung durch manipulierte Kassenaufzeichnungen wirksam bekämpft.

Quelle: Bundesministerium der Finanzen

Der Parlamentarische Staatssekretär beim Bundesminister der Finanzen, Dr. Michael Meister:

Mit dem Gesetz gehen wir konsequent gegen Manipulationen der Umsätze und Steuerhinterziehung vor. Dafür setzen wir auf zertifizierte Sicherheitstechnologien bei elektronischen Registrierkassen und harte Kontrollen durch die Finanzämter. Zukünftig wird damit gezinkten Kassenaufzeichnungen ein Riegel vorgeschoben.

Künftig müssen nach dem Gesetzentwurf die sogenannten Grundaufzeichnungen einzeln, vollständig, richtig, zeitgerecht und geordnet auf einem Speichermedium gesichert werden. Elektronische Aufzeichnungssysteme müssen dafür über eine zertifizierte technische Sicherheitseinrichtung verfügen, die aus drei Bestandteilen besteht: einem Sicherheitsmodul, einem Speichermedium und einer digitalen Schnittstelle. Das Sicherheitsmodul gewährleistet, dass Kasseneingaben mit Beginn des Aufzeichnungsvorgangs protokolliert und später nicht mehr unerkannt manipuliert werden können. Auf dem Speichermedium werden die Einzelaufzeichnungen für die Dauer der gesetzlichen Aufbewahrungsfrist gespeichert. Die digitale Schnittstelle gewährleistet eine reibungslose Datenübertragung für Prüfungszwecke.

Das Bundesamt für Sicherheit in der Informationstechnik (BSI) soll die technischen Anforderungen an diese Sicherheitseinrichtung definieren und anschließend entsprechende Anbieterlösungen zertifizieren. Der Gesetzentwurf schreibt keine bestimmte Lösung vor, sondern ist technologieoffen und herstellerunabhängig ausgestaltet. Damit wird den jeweiligen Verhältnissen der verschiedenen Wirtschaftszweige Rechnung getragen, außerdem kann so technische Innovation berücksichtigt werden.

Die von der Physikalisch-Technischen Bundesanstalt entwickelte INSIKA-Smartcard erfüllt heute schon viele Anforderungen des vorgesehenen Zertifizierungsverfahrens. Die INSIKA-Smartcard dürfte somit ohne größeren Aufwand nach kleineren, noch erforderlichen Anpassungen als ein technisches Sicherheitsmodul zertifiziert werden können.

Die Einführung einer allgemeinen Registrierkassenpflicht sieht der Gesetzentwurf nicht vor. Sie wäre aus Kosten-Nutzen-Gesichtspunkten unverhältnismäßig. Dies gilt insbesondere bei Wochenmärkten, Gemeinde-, Vereinsfesten oder Hofläden und Straßenverkäufern sowie Personen, die ihre Dienstleistungen nicht an festen Orten gebieten. Ausnahmen wären zudem nicht rechtssicher abgrenzbar. Die Kontrolle einer verpflichtenden Nutzung von Registrierkassen wäre zudem mit hohem Verwaltungsaufwand verbunden.

Der Gesetzentwurf sieht eine Belegausgabe auf Verlangen des Kunden vor. Es wird damit ausdrücklich gesetzlich normiert, dass jedem Kunden das Recht zusteht, einen Beleg zu fordern. Eine Belegausgabepflicht ist nicht vorgesehen, da steuerliche Kontrollen auch ohne eine derartige Pflicht möglich sind.

Ergänzend zu den bereits vorhandenen Instrumenten der Steuerkontrolle in Unternehmen soll als neues Instrument eine Kassen-Nachschau gesetzlich eingeführt werden. Diese Kassen-Nachschau soll als eigenständiges Verfahren speziell zum Zwecke der Überprüfung von Aufzeichnungen mittels Registrierkassen eingeführt werden.

Werden Verstöße gegen die neuen Verpflichtungen zur ordnungsgemäßen Nutzung der technischen Sicherheitseinrichtung festgestellt, können diese als Steuerordnungswidrigkeit mit einer Geldbuße von bis zu 25.000 Euro geahndet werden.

Die Sicherheitseinrichtung ist verpflichtend ab dem 1. Januar 2020 einzusetzen. Aus Gründen des Vertrauensschutzes wurde eine Übergangsregelung für Unternehmen aufgenommen, die sich eine neue Kasse gemäß den Anforderungen des BMF-Schreibens vom 26. November 2010 angeschafft haben, aber diese bauartbedingt nicht mit einer zertifizierten technischen Sicherheitseinrichtung aufrüsten können. Diese Kassen können längstens bis zum 31. Dezember 2022 genutzt werden.